【建設業の経営】現場と経営の数字管理の違いとは?

現場の数字管理とは? 現場の数字管理とは 現場で稼ぐことができる利益計算です。 現場を請け負う前には見積をして 材料代、外注費、職人の投入量など どうやったら利益がでてくるのかを 計算することになります。 …

現場の数字管理とは? 現場の数字管理とは 現場で稼ぐことができる利益計算です。 現場を請け負う前には見積をして 材料代、外注費、職人の投入量など どうやったら利益がでてくるのかを 計算することになります。 …

振替納税とは? 振替納税とは 納税者ご自身名義の預貯金口座からの口座引落しにより、国税を納付する手続です。 振替納税ができる納税者は 個人事業主になります。 法人は対象外です。 対象税目は ①所得税及び復興…

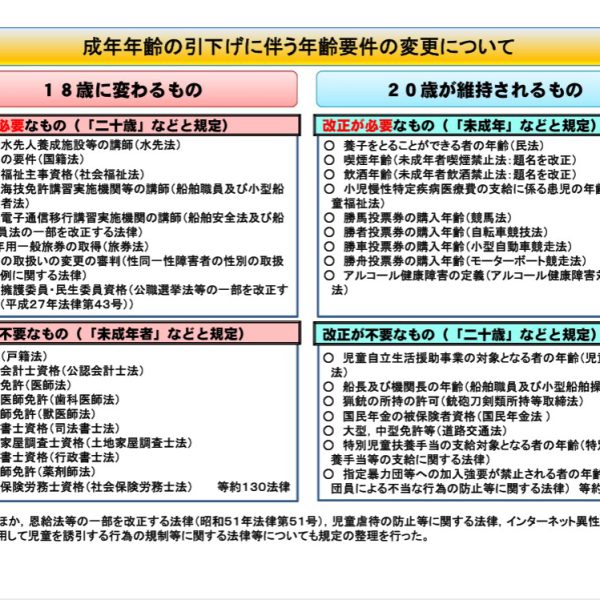

成人年齢の改正の概要 成人年齢は民法で規定されています。 民法の一部を改正する法律にて 成人年齢などが変わりました。 成人年齢を引き下げた背景は 「民法の成年年齢の引下げについての最終報告書」(平成21年9…

消費税の納税が厳しくなる理由 税金の滞納では消費税の滞納が 多くなっています。 国税庁の公表最新データでは 2019年(令和元年)において 新規に発生した滞納額で 消費税が31億円超でした。 …

会計ソフトの自動仕訳機能とは? クラウド会計の開発により 自動仕訳機能ができました。 自動仕訳機能とは 会計ソフトで預金などのデータを 読み取った内容を自動で経理処理する という機能です。 非…

税区分表とは? 消費税の課税事業者は税区分表を 作成しておく必要があります。 税区分表とは科目別の消費税の 税区分を明らかにした表です。 消費税に対応している会計ソフト では基本的に出力できる…

建設業の個人事業主が納税することになる税金 建設業の個人事業主が納税する ことになる税金は以下の税金を 想定することができます。 ①所得税及び復興特別所得税 ②消費税及び地方消費税 ③個人住民税 ④個人事業…

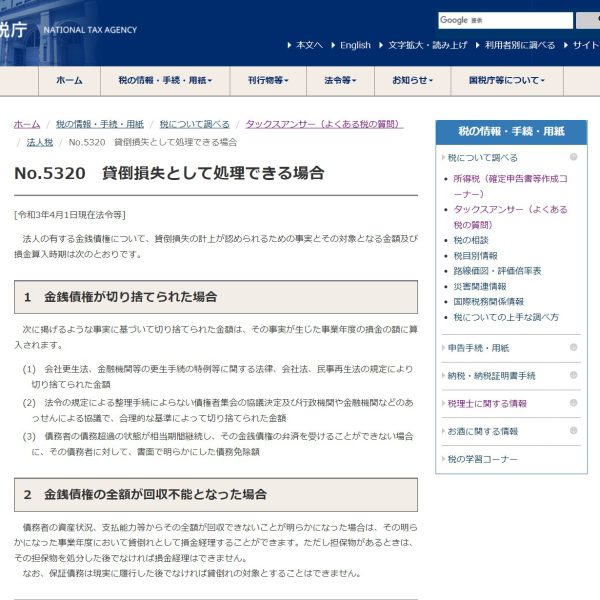

会計上の貸倒損失 中小企業の貸倒損失は 「中小企業の会計に関する基本要領」 に沿って処理することになります。 基本要領では貸倒損失を計上する 場合として次の2つを挙げています。 ①倒産手続等に…

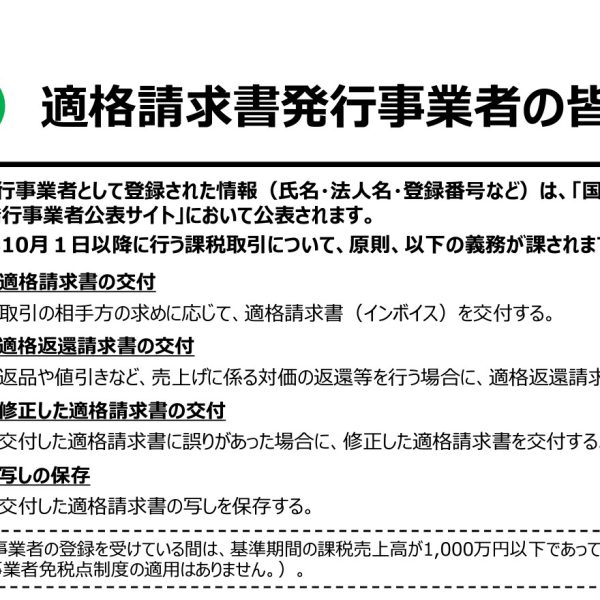

原則的な義務 適格請求書発行事業者になった後 2023年(令和5年)10月1日以降は 次のことが義務になります。 ①適格請求書の交付 ②適格返還請求書の交付 ③修正した適格請求書の交付 ④写しの保存 ⑤消費…

売上の除外と繰り延べとは 売上の除外とは収入があるにも 関わらずなかったものとして 事業主が売上を自分のものにしてしまう ということになります。 現金取引で売上金を回収している 売上金が現金で支払われている…