退職金があった場合の確定申告の判断とは?

退職金とは 会社を退職した場合には退職金が支給されることがあります。 退職金とはどのようなものかを確認していきましょう。 まず、退職金については一般的な法律上の定めはなく 退職金は必ず支給しなければならない…

退職金とは 会社を退職した場合には退職金が支給されることがあります。 退職金とはどのようなものかを確認していきましょう。 まず、退職金については一般的な法律上の定めはなく 退職金は必ず支給しなければならない…

事業承継の前にすること 相続税の基礎控除が減り非上場株式の相続税の免除の特例が改正され 近年事業承継が世の中から注目されています。 事業承継の本質的なところは 「オーナー社長の株式を後継者へ承継させること」…

従業員へ決算賞与を支給したい 法人を経営していて業績が良い場合には 業績連動として決算賞与を従業員さんへ支給する といった場合があります。 まずは従業員さんへの賞与がいつ経費になるのかを 法人税法上の考え方…

家内労働者等の必要経費の特例とは? 家内労働者等の必要経費の特例は次のような 人に適用があります。 家内労働者等であることです。 家内労働者とは次のような人です。 ・家内労働法に規定する家内労…

2か所で給料をもらうとなぜ確定申告が必要か? 2か所給料の意味 2か所で給料をもらうこととはどういったものが 該当するのかというと ダブルワークをして2か所から同時に 給料の支給を受けている場合を言います。…

償却資産税とは? 償却資産とは、土地及び家屋以外の事業の用に供することができる資産で、その減価償却額又は減価償却費が法人税法又は所得税法の規定による所得の計算上、損金又は必要な経費に算入されるもののうち、その取得価額が少…

源泉徴収票・支払調書の提出 支払調書合計表の提出と同時に提出する書類があります。 源泉徴収票と支払調書です。 それぞれ金額によって提出する範囲が異なります。 源泉徴収票 年末調整をしたもの ①…

海外居住親族の扶養控除改正 令和2年税制改正大綱では海外居住親族の 扶養控除の適用について見直し案が出ました。 改正の内容 内容は次のようになります。 日本国外に居住する親族に係る扶養控除の適用について次の措置を講ずる。…

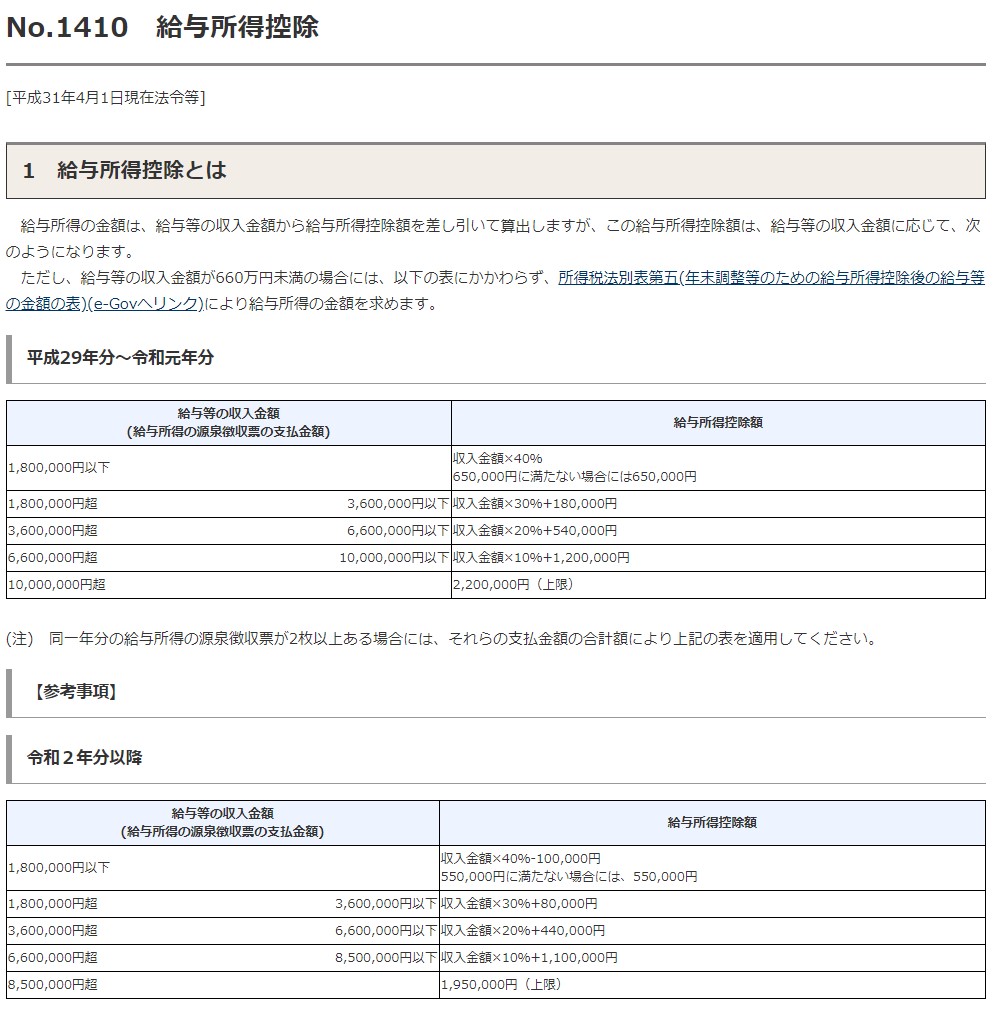

令和2年で給与所得が変わるところ 令和2年から給与所得の計算上で使われる 給与所得控除が変わることになります。 具体的には次のように変わります。 総支給額 給与所得控除 180万円以下 収入金額×40%-1…

加入保険で適用される税制の控除 加入保険で適用される税制の控除は 生命保険料控除があります。 生命保険料控除は旧契約と新契約に分かれて それぞれ控除額が異なります。 旧契約は最大10万円、新契…