住民税の特別徴収税額の決定・変更通知書が届いたら

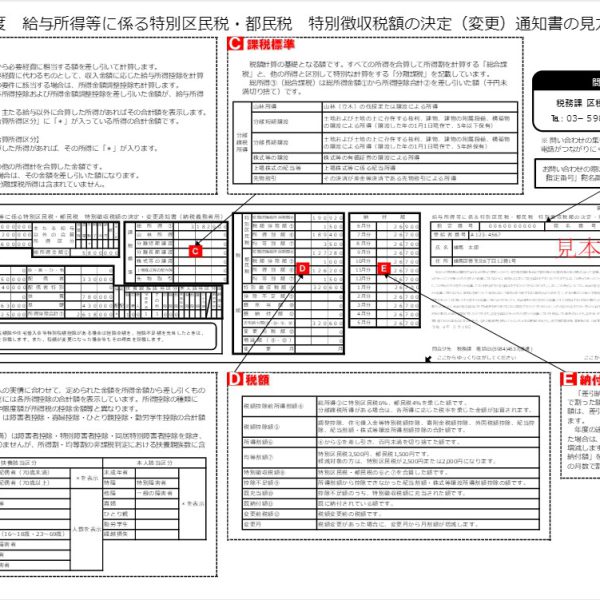

特別徴収税額の決定・変更通知書とは? 特別徴収税額の決定・変更通知書 とは各個人の住民税の特別徴収税額 及び前年の住民税の計算が記載された 通知書になります。 基本的に5月中に事業主のもとに 特別徴収の納付…

特別徴収税額の決定・変更通知書とは? 特別徴収税額の決定・変更通知書 とは各個人の住民税の特別徴収税額 及び前年の住民税の計算が記載された 通知書になります。 基本的に5月中に事業主のもとに 特別徴収の納付…

入社後に入手する書類 従業員を新たに雇った場合には 入社後に行う手続きなどがあります。 ①前職の源泉徴収票 ②扶養控除等異動申告書 前職の源泉徴収票は前職がある つまり、転職してきた従業員が …

インボイス初年度の消費税の申告 インボイス制度が2023年(令和5年) 10月から始まります。 2023年10月からインボイス制度の 適用を受ける場合には 消費税の申告が必要になります。 消費…

振替納税とは? 振替納税とは 納税者ご自身名義の預貯金口座からの口座引落しにより、国税を納付する手続です。 振替納税ができる納税者は 個人事業主になります。 法人は対象外です。 対象税目は ①所得税及び復興…

税区分表とは? 消費税の課税事業者は税区分表を 作成しておく必要があります。 税区分表とは科目別の消費税の 税区分を明らかにした表です。 消費税に対応している会計ソフト では基本的に出力できる…

建設業の個人事業主が納税することになる税金 建設業の個人事業主が納税する ことになる税金は以下の税金を 想定することができます。 ①所得税及び復興特別所得税 ②消費税及び地方消費税 ③個人住民税 ④個人事業…

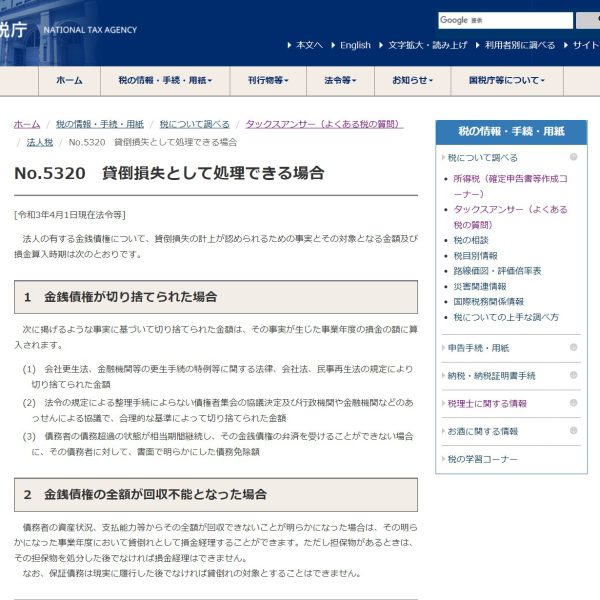

会計上の貸倒損失 中小企業の貸倒損失は 「中小企業の会計に関する基本要領」 に沿って処理することになります。 基本要領では貸倒損失を計上する 場合として次の2つを挙げています。 ①倒産手続等に…

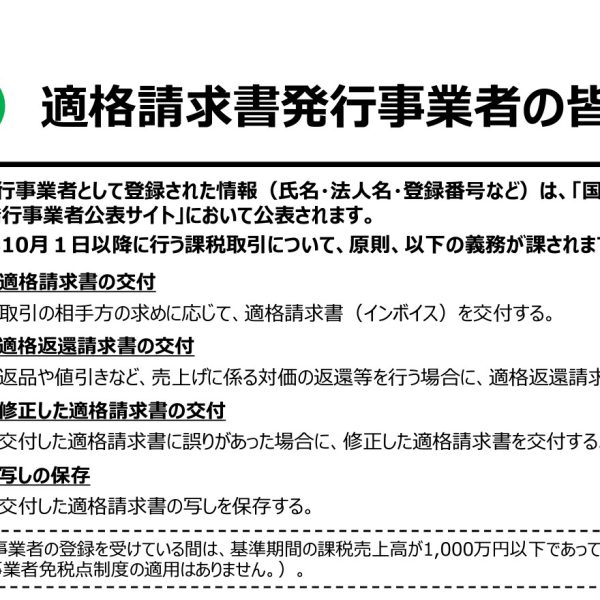

原則的な義務 適格請求書発行事業者になった後 2023年(令和5年)10月1日以降は 次のことが義務になります。 ①適格請求書の交付 ②適格返還請求書の交付 ③修正した適格請求書の交付 ④写しの保存 ⑤消費…

インボイス制度で発生する申告難民とは? 2023年(令和5年)10月から インボイス制度が始まります。 現状では会社と取引する個人事業主には 登録事業者になることを前提とした 取引になってきているようです。…

原則課税と簡易課税はどちらを選択すればいのか? 2023年(令和5年)10月より インボイス制度が開始します。 インボイス制度は課税事業者を前提として 適格請求書を発行することになりますが 前…