【インボイス制度】複数年にわたる請求書の交付方法を解説

原則と例外の交付方法

前提

1年を超える期間にわたって毎月保守を行う場合について

課税期間をまたぐような長期間にわたる取引では

対価の前受け時にまとめてインボイスを交付してよいか?

原則の交付方法の考え方

インボイスの記載事項である「課税資産の譲渡等を行った年月日」については

課税期間の範囲内で一定の期間内に行った課税資産の譲渡等につきまとめて

インボイスを作成する場合には、その一定の期間を記載することになります。ただし、「課税期間の範囲内で」とあるとおり、一定の期間をまとめてインボイスを交付する

としても取引の期間が売手の課税期間をまたぐ場合にはインボイスは課税期間ごとに区分し

交付することが原則となります。国税庁 お問い合わせの多いご質問 問ⓕから抜粋 一部筆者加筆

原則では、課税期間の範囲内という

のはインボイスを交付する当社の課税期間

中に終わるようにすることになります。

課税期間=事業年度であれば

事業年度ごとに分けてインボイスを

交付することになります。

例外の交付方法

課税期間をまたぐ期間に係る取引をまとめてひとつのインボイスに記載することも妨げられるものではなく

また、課税資産の譲渡等を行う前にインボイスを交付することも可能です。国税庁 お問い合わせの多いご質問 問ⓕから抜粋 一部筆者加筆

こちらの考え方は一括で複数年の

課税期間をまとめて記載することは

妨げられないという考えであり

インボイスを交付する時期は

サービスを提供する前でも可能として

いることから

取引当事者の合意を基に

インボイスはいつ交付しても問題ない

という考え方です。

以上を踏まえて

そうした点と請求書交付実務の簡便性という観点から、例えば、毎月の保守契約のように

一定期間継続して同一の課税資産の譲渡等を行うものについては

売手である事業者がインボイスの交付対象となる期間、継続してインボイス発行事業者である限りにおいて

課税期間の範囲を超える期間をまとめてインボイスを交付することとして差し支えありません。国税庁 お問い合わせの多いご質問 問ⓕから抜粋 一部筆者加筆

となります。

インボイスはインボイス発行事業者が

交付しなければならない義務である

という前提を基に

将来においてまだ提供していない

サービスであったとしても

インボイス発行事業者であれば

インボイスを交付することは

差し支えない旨を明らかにしています。

前提としては、一定の期間継続して同じ

サービスを提供している取引ということも

必要になります。

消費税の端数処理と売上税額の計算方法など

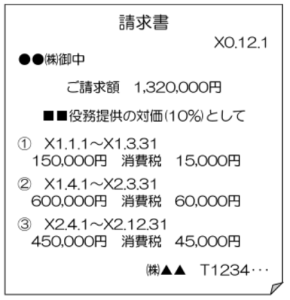

原則の考え方で課税期間ごとに

分けてインボイスを交付する場合に

本体金額と消費税を分けけて

税率が異なる取引ごとに区分して

合計した金額でインボイスを交付

することになります。

このときに課税期間や税率が異なる

取引ごとに消費税について1円未満の

端数処理については

それぞれ区分した金額ごとに端数処理を

行うことになります。

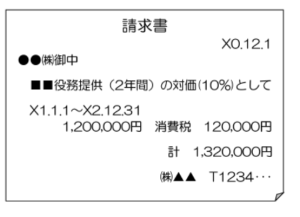

例外の交付方法のように一括で

複数年の本体金額と消費税額を

記載したインボイスでは

売手は売上税額の積上げ計算は

できないことになっています。

さて、複数年の途中で交付したインボイス

の記載内容に変更が生じたときとか

課税期間の途中で当社がインボイス

発行事業者ではなくなったときには

すでに交付したインボイスについて

修正したインボイスを再交付するとか

インボイス発行事業者ではなくなった

事業年度における区分記載請求書

を交付するといった対応が必要になります。

公式ブログはこちら(平日毎日更新中)

この記事は、この記事を作成してる時点の法令に基づき

書かれています。法令に改正があった場合には、現在の

取り扱いとは違った取り扱いになる可能性があります。

また、当記事についてのご質問はお受けしておりません。

個別的なご質問は以下の

からご依頼頂けると幸いです。